Как открыть вклад в иностранном банке под выгодный процент

Нестабильная экономическая ситуация, а также невысокий уровень процентов по вкладам заставляют потенциальных клиентов обратить внимание на иностранные банки и их депозитные предложения. Финансовый туризм и размещение денежных средств в других странах может оказаться выгодным для россиян по нескольким причинам. При этом возможность открытия счетов и депозитов заграницей имеет ряд тонкостей. Вклады в иностранные банки под проценты могут принести не только выгоду, но и дополнительные хлопоты.

Вклад в иностранный банк или российский

Первое, что должен сделать потенциальный вкладчик, если он решил положить деньги в иностранный банк — это узнать особенности нормативно-правового регулирования в банковской и валютной сферах. Только изучив законодательство, клиент сможет понять зону ответственности и возможные ограничения по валютным депозитам заграницей, а позднее перейти к взвешиванию плюсов и минусов.

Правовые аспекты

Основной документ, регулирующий валютные отношения между банками и клиентами — это 173-ФЗ от 10.12.2003. Закон регламентирует валютные отношения между Российской Федерацией и резидентами и нерезидентами. Граждане и резиденты РФ могут открыть счета в иностранных банках, при этом они обязаны уведомить об открытии налоговую инспекцию.

Если же депозит открывается в российском банке, банк сам уведомляет налоговую инспекцию. Закон не устанавливает границ по суммам и количеству депозитов, открытых заграницей.

Существует список профессий, которые не могут иметь счетов в иностранных банках. Прежде всего это государственные служащие, силовые структуры и другие стратегические организации, связанные с обороной и гостайной.

Статья 12 данного ФЗ регламентирует, что все изменения в реквизитах должны передаваться в ФНС по месту жительства, также резиденты обязаны предоставлять информацию по остаткам на иностранных счетах не позднее 1 месяца после окончания налогового периода.

Помимо российского законодательства, необходимо учитывать нормативно-правовую базу страны, где предполагается открытие депозита. Например, в Казахстане нерезиденты обязаны платить дополнительный налог. В Швейцарии законодательно защищена банковская тайна клиентов.

Плюсы размещения средств в зарубежные банки

Главные достоинства депозитов в иностранных банках — это надёжность и высокие проценты. Можно выгодно разместить деньги под большой процент, если в стране высокая ставка рефинансирования.

Например, в Республике Беларусь в 2012 году ключевая ставка составляла 30 %, а проценты по вкладам были на уровне 34-36 % годовых, в этом случае россияне могли бы заработать большие суммы денежных средств.

Надёжность банков, история которых насчитывает сотни лет, говорит о стабильности и гарантированном возрасте денежных средств с накопленными доходами.

Например, самыми надёжными банками принято считать финансовые организации из Швейцарии.

Ещё один важный плюс — это разнообразие валют. В России большинство банков предлагают только доллары и евро, в редких случаях китайские юани.

Минусы размещения средств в зарубежные банки

Минусы — это риски и сложное прогнозирование дохода в связи с внешнеполитической и экономической ситуации в стране.

В финансовом мире очень много зависит от политической обстановки, валютный курс может упасть или подняться от конкретных шагов и ситуаций. При размещении средств в зарубежных банках сложно вовремя среагировать на рыночные изменения: бумажная волокита и удаленность банка не позволят сделать это моментально.

Также потенциальному клиенту нужно будет досконально изучить банковские условия: какие документы понадобятся для открытия вклада, сроки их рассмотрения, как именно будут выводиться деньги и в какой валюте, не нанесёт ли ущерб конвертация и не нужно ли будет платить налоги за вывод средств.

Принятие решения по открытию вклада в банках другой страны должно базироваться на взвешенном решении, где основными факторами являются существенная разница в процентах, надёжность банка, большая сумма вложения и льготное законодательство. Также потенциальному клиенту следует обратить внимание на логистику и удалённость банка. Расходы на билеты могут просто обесценить даже самый выгодный доход по вкладам.

Процентные ставки по вкладам в иностранных банках

Существует несколько стран, популярных у российских вкладчиков:

- Республика Беларусь;

- Кипр;

- Латвия;

- Великобритания;

- Швейцария.

Белоруссия является ближайшей к нам страной, где физические лица могут разместить вклады под высокие проценты. Годовая ставка колеблется от 9 до 15 % годовых. Депозиты можно оформить в белорусских рублях, долларах и евро. При этом доходы могут быть выше, чем в российских банках.

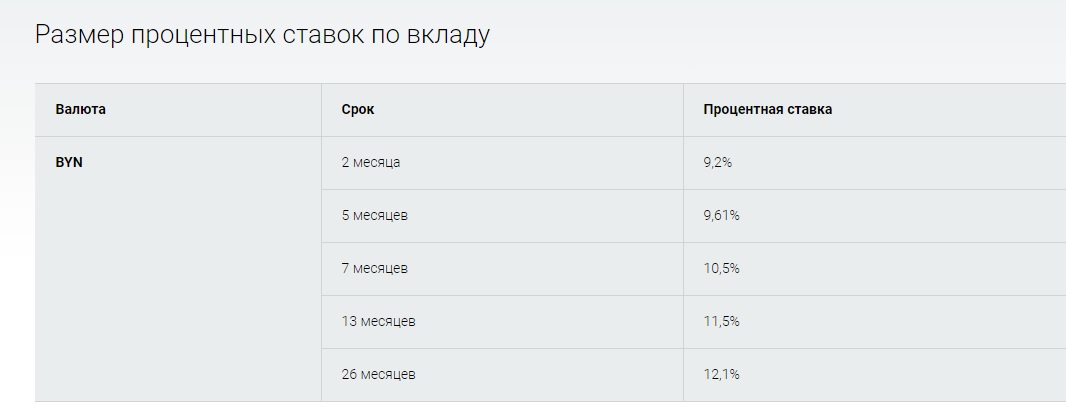

Белорусский филиал банка «Альфа банк» предлагает депозит «Альфа-вклад»:

- Максимальная ставка — 12,1 % годовых.

- Главное условие калькуляции процента — это срок исполнения договора. Максимальную ставку возможно получить только при оформлении на 26 месяцев.

- Валюта — только белорусские рубли, минимальная сумма 50 BYR. Вклад можно пополнять до максимальных 5 миллионов на счету.

Сравнительная таблица процентных ставок для нерезидентов:

| Страна и банк | Валюта размещения | Средний процент, % | Дополнительные условия |

| Республика Беларусь | рубли, белорусские рубли, доллары, евро | 10-15 годовых | Нет лимита по возмещению средств в случае банкротства банка или отзыва лицензии. |

| Кипр | доллары, евро | 4,5-8 годовых | Можно открыть вклад без личного присутствия, если есть счёт в одном из банков ЕС. |

| Латвия | доллары США, австралийские доллары, фунты стерлингов, евро | 0,5-2 годовых | Существует подоходный налог, в том числе для вкладов, который составляет 10 % от дохода. |

| Швейцария | франки, евро, доллары, фунты стерлингов | 0,5 годовых максимум | Максимальная анонимность, возможность открытия банковских карт, связанных с депозитом. Необходимо подтвердить законность дохода. |

Отдельным пунктом является Швейцария — самая привлекательная страна для открытия банковских счетов.

Главный плюс — это надёжность и полная защищённость при размещении средств.

Минус — это низкие процентные ставки, которые переходят в отрицательный процент.

Другими словами банки Швейцарии берут деньги за хранение и использование вкладов. Подробнее о вкладах в швейцарские банки читайте здесь. Максимальная ставка может достичь только 0,5 годовых.

На что обратить внимание при выборе банка и вклада

Чтобы выбрать страну и конкретный банк, необходимо следовать следующим критериям:

- Логистика и удалённость от места жительства потенциального вкладчика. Затраты на билеты могут полностью обесценить доходы по вкладам.

- Работает ли банк с нерезидентами.

- Возможно ли открытие и управление вкладом через интернет.

- Налоговое и валютное законодательство для нерезидентов страны, где располагается банк.

- Минимальная сумма открытия, валюта, процентные ставки, комиссии и временные периоды размещения денежных средств.

- Страхование вкладов, а также надёжность банковской системы в стране.

- Отзывы других вкладчиков.

Как открыть вклад в зарубежном банке

С приходом интернет-технологий процедура открытия счета и вклада в иностранном банке существенно упростилась. Но и для неё нужно предоставить список документов.

Список документов

Чтобы вложить деньги в иностранном банке необходимо иметь при себе:

- паспорт;

- заявление;

- документы, подтверждающие законность доходов.

Документы могут разниться в зависимости от банка и страны.

Способы открытия вклада

Способы открытия вклада в иностранном банке:

- Личное посещение потенциальным клиентом банка.

- Онлайн, если такая услуга предусмотрена на сайте финансовой организации. Оригиналы или дубликаты документов в таком случае можно отправить почтой на юридический адрес.

- Через компании-посредники. Сейчас многие консалтинговые компании предлагают услуги посредников. Но здесь нужно быть внимательным и не повестись на уловки мошенников.

- Через российские филиалы иностранных банков.

Открытие депозита в другой стране может быть выгодно в случае больших процентных ставок и льготного налогового законодательства. В противном случае вклад в другой стране может стать головной болью для его владельца.