Вклады с ежемесячной выплатой процентов: самые выгодные предложения российских банков

Банковские депозиты наиболее распространённый инструмент инвестирования — самый простой и надёжный. Если клиент хочет жить на начисленную прибыль, то ему будут интересны вклады с ежемесячной выплатой процентов.

Плюсы и минусы

Чтобы привлечь как можно больше вкладчиков, кредитные организации постоянно разрабатывают интересные депозитные предложения.

Есть три наиболее распространённых способа выплаты процентов:

- ежемесячно;

- с капитализацией;

- в конце срока.

В первом случае начисленную прибыль клиент может получать каждый месяц или по мере надобности — наличными или путём зачисления на карту.

Во втором варианте проценты причисляются к основному вкладу и таким образом доход в следующем месяце будет начисляться уже на большую сумму.

При третьем способе все бонусы выплачиваются после окончания срока действия договора.

Плюсы и минусы вкладов с ежемесячной выплатой процентов будем рассматривать в сравнении с остальными способами.

Например, если разместить 500 тыс. под 7 % на 1 год, получим следующий результат.

| Способы | Сумма | Ставка, % | Срок | Доход, руб. | Эффективная

ставка |

| Ежемесячно | 500 000 | 7 | 1 год | 35 034 | 7 |

| С капитализацией | 500 000 | 7 | 1 год | 36 182 | 7,23 |

| В конце срока | 500 000 | 7 | 1 год | 35 034 | 7 |

При капитализации эффективная ставка выше номинальной, полученная прибыль больше, в остальных двух случаях доход одинаковый.

Получается, что при одинаковой процентной ставке доход в случае ежемесячной выплаты процентов меньше, чем при капитализации — это минус.

Ещё один недостаток — процентные ставки по вкладам с ежемесячной выплатой обычно ниже, чем по вкладам с выплатой в конце срока.

Основной плюс депозитов с ежемесячной выплатой дохода — возможность распоряжения полученной прибылью каждый месяц. Можно рассматривать их как прибавку к зарплате, к пенсии или как источник основного дохода.

Но чтобы жить только на начисленный доход, необходимо вложить очень крупную сумму денег. На эту тему мы сделали отдельную статью Жить на проценты по вкладу.

Если вкладной продукт пополняемый, то можно самостоятельно пополнять его на величину полученных процентов.

Как выбрать вклад с ежемесячной выплатой процентов

Чтобы сделать правильный выбор, нужно определить величину желаемого ежемесячного дохода. Затем изучить информацию на официальных сайтах банков.

Основные критерии выбора:

- уровень доходности;

- срок;

- допустимость пополнения и частичного снятия;

- льготное досрочное расторжение;

- способ получения бонусов;

- есть ли автопролонгация;

- дистанционное управление;

- возможность составления доверенности и завещательного распоряжения.

Обычно самый высокий тариф устанавливается на длительные сроки размещения — банкам выгодно привлекать средства на долгий период, но клиент должен решить сам, какой срок для него самый приемлемый.

Также следует проанализировать изменения рыночной ситуации и учитывать все риски. Банк обязательно должен быть участником системы страхования вкладов.

Если в условиях договора допустимо частичное снятие до неснижаемого остатка или льготное расторжение — это будет дополнительным преимуществом. Но проценты по таким предложениям обычно чуть ниже стандартных.

Важным моментом являются условия выплаты прибыли:

- наличными в кассе;

- на карту;

- на счет «До востребования».

По некоторым продуктам предусмотрена автопролонгация, но при условии, что данное предложение ещё действует. Если оно закрыто, то средства переводятся без согласия вкладчика «До востребования».

Кто не любит ходить в отделения и сидеть там в очередях, выбирают продукты с возможностью дистанционного управления. Для людей пожилого возраста интересны предложения с возможностью составления доверенности или завещательного распоряжения тут же на месте.

Обзор предложений по вкладам с ежемесячной выплатой процентов

Таких предложений на финансовом рынке очень много, каждый банк старается привлекать как можно больше вкладчиков, предлагая им привлекательные условия.

Мы собрали наиболее выгодные из них, отталкиваясь от критериев, рассмотренных в предыдущем разделе.

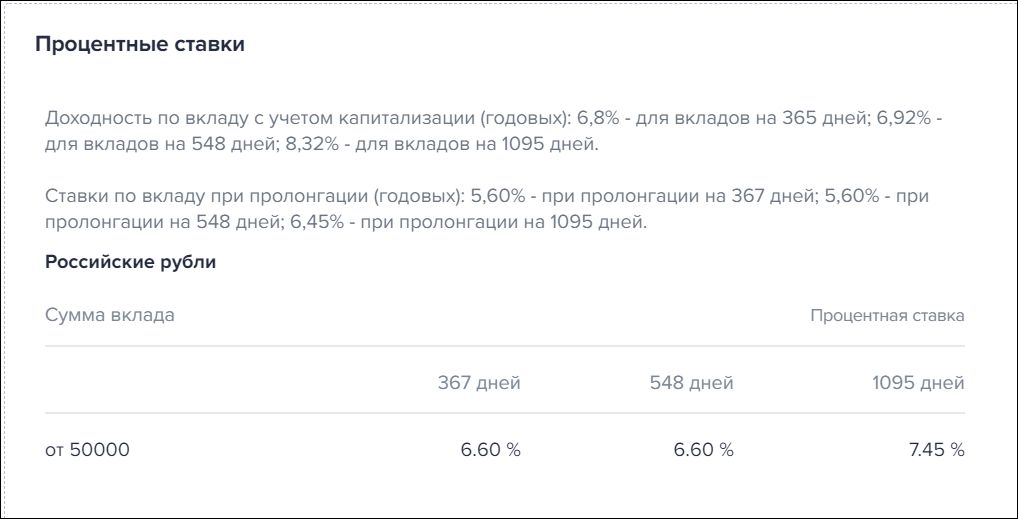

Вклад «Ваш успех» от Газпромбанка

Интересное рублёвое предложение:

- минимальная сумма — 50 тысяч, максимальная не ограничена;

- открыть можно в офисе или онлайн, но надбавки за это нет;

- пополнять или частично снимать денежные средства нельзя;

- автоматическое продление предусмотрено, но ставки чуть ниже;

- начисленные проценты выплачиваются ежемесячно.

Размер вознаграждения зависит от срока размещения:

- 367 дней — 6,6 %;

- 548 дней — 6,6 %;

- 1095 дней — 7,45 %.

При досрочном востребовании денежных средств прибыль выплачивается за фактический срок по ставке «До востребования», ранее начисленные проценты пересчитываются.

Если разместить 100 тысяч на один год, то общий доход составит 6636 рублей, ежемесячный — 553 рубля.

Вклад «Выгодный Плюс» от ОТП банка

Условия:

- минимальная гарантированная ставка — 5 %, при одновременном соблюдении условий, может быть увеличина до 8 %;

- Первоначальный взнос — 100 тыс. руб., максимальный — 1,4 млн руб.;

- срок — 1 год.

Открытие такого депозита доступно клиентам:

- оформившим и получившим на день оформления вклада банковскую карту по тарифам «Твой выбор-Сбережения» и «Можно Всё»;

- владельцам пенсионной банковской карточки МИР в рамках пакета «Счастливое время».

Чтобы доходность начислялась по максимуму, необходимо соблюдать лимит среднемесячного остатка на вышеперечисленных картах/счетах в размере не менее 15 % от общей суммы размещённых средств внутри каждого расчётного периода и ежемесячного совершения покупок по картам на сумму не менее 5 тыс. рублей.

Особые условия:

- Дополнительные взносы допускаются от 3 тыс. руб. в первые 30 календарных дней.

- Расходных операций нет.

- При досрочном истребовании денег прибыль выплачивается за фактическое количество дней по ставке «До востребования».

- Проценты выплачиваются ежемесячно и в день окончания срока путём перечисления на счёт карты.

- Если условия нарушаются, то начиная с 1 календарного дня месяца, следующего за расчётным периодом, процентная величина пересматривается.

При соблюдении всех условий, вложив 100 тысяч, через год можно получить прибыль в размере 8008 рублей, ежемесячный доход при этом составит 667,33 руб.

Вклад «Сладкий процент» от Мособлбанка

Это так называемый «лестничный» продукт, который открывается на 375 дней и имеет три временных периода: 1-125, 126-250 и 251-375 дней.

Условия:

- максимальная процентная ставка предусмотрена в первом периоде, далее она уменьшается;

- валюта вклада — рубли РФ;

- ставка до 7,9 %;

- минимальное вложение — 50 тысяч рублей, максимальное — без ограничений;

- возможно досрочное расторжение договора без потери дохода по окончанию каждого периода.

Особые условия:

- Продлевается депозит автоматически, пополнения не предусмотрены.

- Бонусные начисления по выбору вкладчика могут выплачиваться ежемесячно или капитализироваться.

Вложив 100 тысяч на один год, можно получить в конце срока 7602,75 рубля, при этом средний ежемесячный доход составит 633,56 руб. Нужно понимать, что в первые 125 дней доход будет выше, далее он будет уменьшаться.

Вклад «Ежемесячный доход» от Связь-банка

Условия:

- Разместить можно национальную валюту, доллары США и евро.

- Первоначальный взнос — от 30 тыс. руб. РФ и от 500 дол./евро.

- Вложения принимаются на 91, 181 и 367 дней.

- Максимальная величина — 100 млн руб. и 1,5 млн дол./евро.

- Величина ставки является фиксированной на весь срок.

Особые условия:

- Пополнения и частичного снятия нет.

- Пролонгация возможна, выплата начисленного дохода происходит по желанию клиента ежемесячно или капитализируется на «Накопительном счёте».

- При расторжении договора раньше времени бонусы пересчитываются по тарифу 0,01.

Открыв депозит и вложив 100 тысяч, через год можно получить 6499 рублей РФ. Ежемесячный доход составит 541,67 рублей.

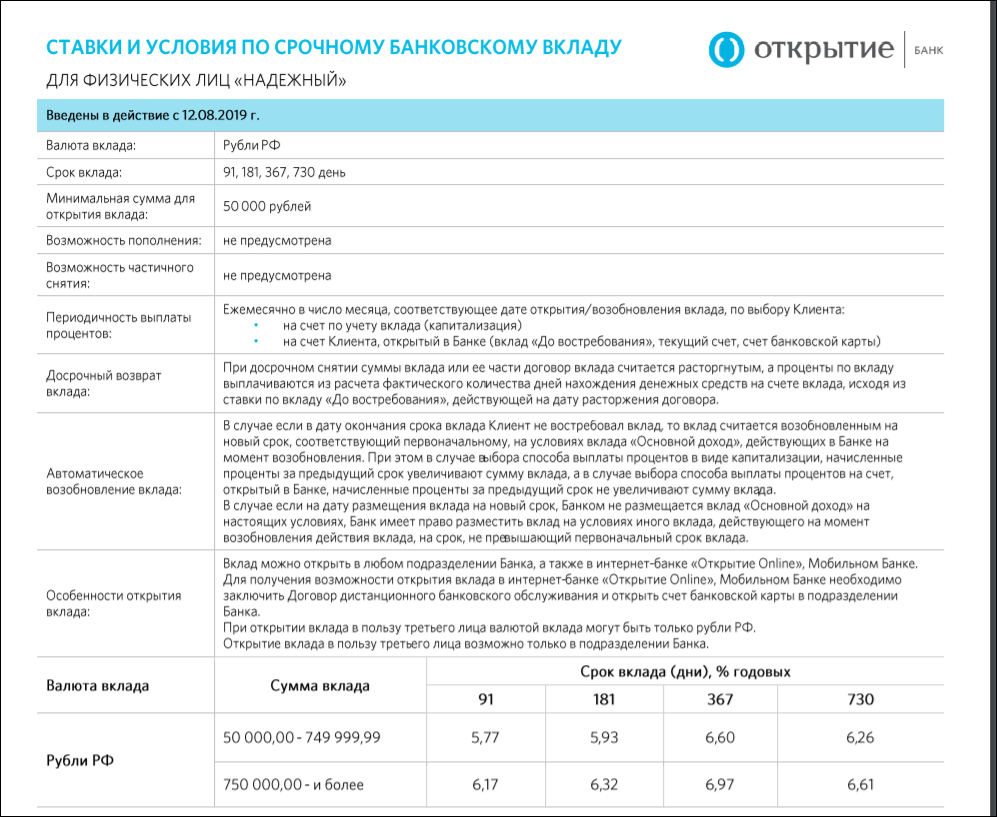

Вклад «Надежный» от банка Открытие

Рублёвый продукт:

- первоначальный взнос — 50 тыс. руб.;

- срок — 91, 181,367 и 730 дней;

- можно открыть в отделениях, через мобильное приложение или интернет-банк;

- пополнять или частично снимать деньги нельзя;

- начисленный доход выплачивается ежемесячно или причисляется к основному капиталу.

Особые условия:

- При закрытии счёта раньше срока вся прибыль пересчитывается по тарифам «До востребования».

- Автопродление допускается по ставкам предложения «Основной доход».

Вложив 100 тысяч на один год общий доход составит 6660 руб., ежемесячный — 555 руб.

При открытии депозита важно помнить, что в случае банкротства или отзыва лицензии, максимальный размер возмещения по вкладу в одном банке составляет не более 1,4 млн рублей.