Как и в каком банке открыть вклад с пополнением и капитализацией процентов

Банковские депозиты — это наиболее распространённый инструмент инвестирования, самый простой и надёжный. Если клиент хочет накопить денег на что-то, то ему будет выгоден вклад с пополнением и капитализацией. Расскажем, где лучше открыть такой вклад.

Для чего нужны опции пополнения и капитализации

Пополнение нужно тем клиентам, которые планируют регулярно вносить дополнительные взносы, а также тем, у кого есть стартовая сумма для открытия вклада и в ближайшее время ожидается поступление денежных сумм.

Капитализация интересна тем клиентам, которые хотят повысить общую доходность вложения. Простыми словами капитализация — это когда начисленный ежемесячный доход прибавляется к основной сумме депозита и на следующий месяц доход будет начисляться уже и на основной капитал, и на сумму процентов за прошлый период.

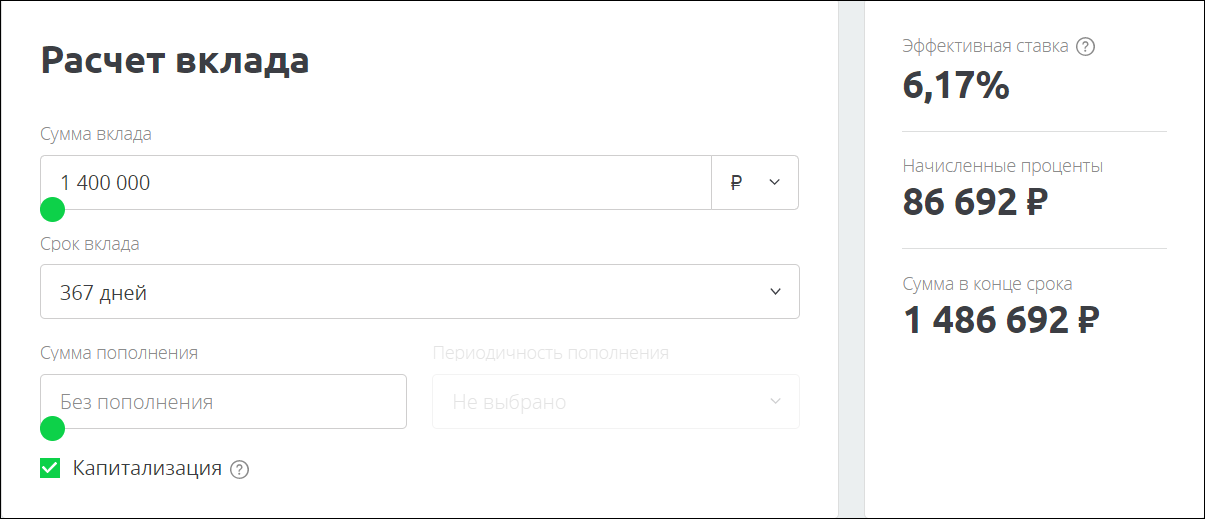

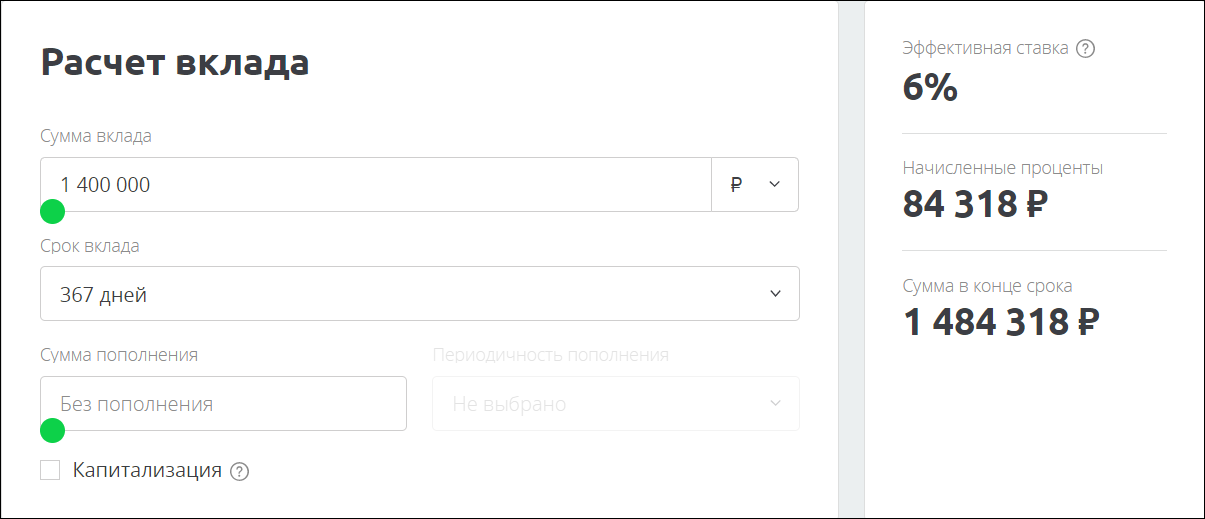

Например, Банк Союз предлагает продукт «Комфортный статус» с минимальным вложением 1,4 млн руб., сроком на 1 год, где клиент по своему желанию может выбрать способ получения дохода.

Через год прибыль составит 86 692 рубля.

В первом случае эффективная ставка выше на 0,17 пункта и полученная прибыль больше на 2374 рубля.

Эффективная ставка — это утверждённая ставка + капитализация, которая получилась за счёт начисленного вознаграждения не только на первоначальный взнос, но и на проценты, которые были начислены.

Преимущества и недостатки вкладов с пополнением и капитализацией

Преимущества

Эффективная процентная ставка с капитализацией выше, чем без. А возможность вносить дополнительные взносы позволяет сформировать собственную подушку безопасности, отложить деньги на чёрный день или накопить на какую-то крупную покупку. Если оставить деньги на текущем счёте или наличкой, то они быстро разойдутся по мелочи.

Недостатки

Как правило, ставки ниже, чем у непополняемых и есть ограничения по срокам, в течение которого можно вносить дополнительные суммы. Недостаток капитализации в том, что вкладчик не сможет регулярно снимать начисленные проценты и жить на них.

Как выбрать вклад с пополнением и капитализацией

Чтобы сделать правильный выбор следует изначально определиться с конкретной задачей, которую поможет решить депозит.

Можно составить таблицу, чтобы было легче проанализировать следующие важные критерии:

- уровень доходности;

- является ли банк участником системы страхования вкладов;

- какова сумма первого взноса;

- будет ли увеличиваться ставка при пополнении и капитализации;

- есть ли ограничения по срокам и суммам дополнительных взносов;

- можно ли открыть счёт онлайн и предусмотрен ли за это повышенный коэффициент;

- наличие автопролонгации и автоматического пополнения;

- разрешается ли частичное снятие.

Уровень доходности зависит от ключевой ставки Банка России. Обычно кредитные учреждения устанавливают ставку по вкладам чуть ниже ставки Центробанка, естесственно, чем она больше, тем выше доходность по депозитам.

Обязательно нужно проверить, является ли банк участником системы страхования вкладов (ССВ), это государственная программа защиты денег на банковских счетах. В случае банкротства или отзыва лицензии вкладчик получит доступ к своим вложениям достаточно быстро. На выбор вкладного продукта влияет размер первоначального взноса, иногда он достаточно высок.

Если целью является накопление и приумножение капитала, то в таких случаях надо выбирать продукт с пополнением и капитализацией. Но в некоторых условиях сделаны ограничения по максимальной сумме, на всё превышение начисляется доход по очень низкому тарифу — 0,01 %.

Есть и ограничения по срокам, например дополнительные суммы можно вносить только в первые 90 дней. Очень часто вкладчикам предлагают повышенный тариф, если они открывают депозит онлайн.

Очень привлекательны те предложения, где есть возможность подключить автопополнение, например с зарплатного счета 5 числа каждого месяца перечислять по 5 тысяч рублей. От частичного снятия лучше отказаться, потому что будет велик соблазн снимать деньги и накопить не получится.

Самая выгодная капитализация ежедневная, например если вложить 700 тыс. руб. под 7 % годовых, сроком на 1 год с ежемесячным пополнением в 5 тысяч. Через год прибыль составит 52 774 руб., при ежемесячной — 52 620, а при ежеквартальной — 52 308. Чем больше срок и регулярнее пополнение, тем выше будет итоговая прибыль по вкладу.

Обзор предложений по вкладам с пополнением и капитализацией

Как правило, у пополняемых вкладов присутствует капитализация — иногда на выбор клиента, иногда нет. Поэтому мы собрали наиболее интересные предложения по пополняемым вкладам с капитализацией.

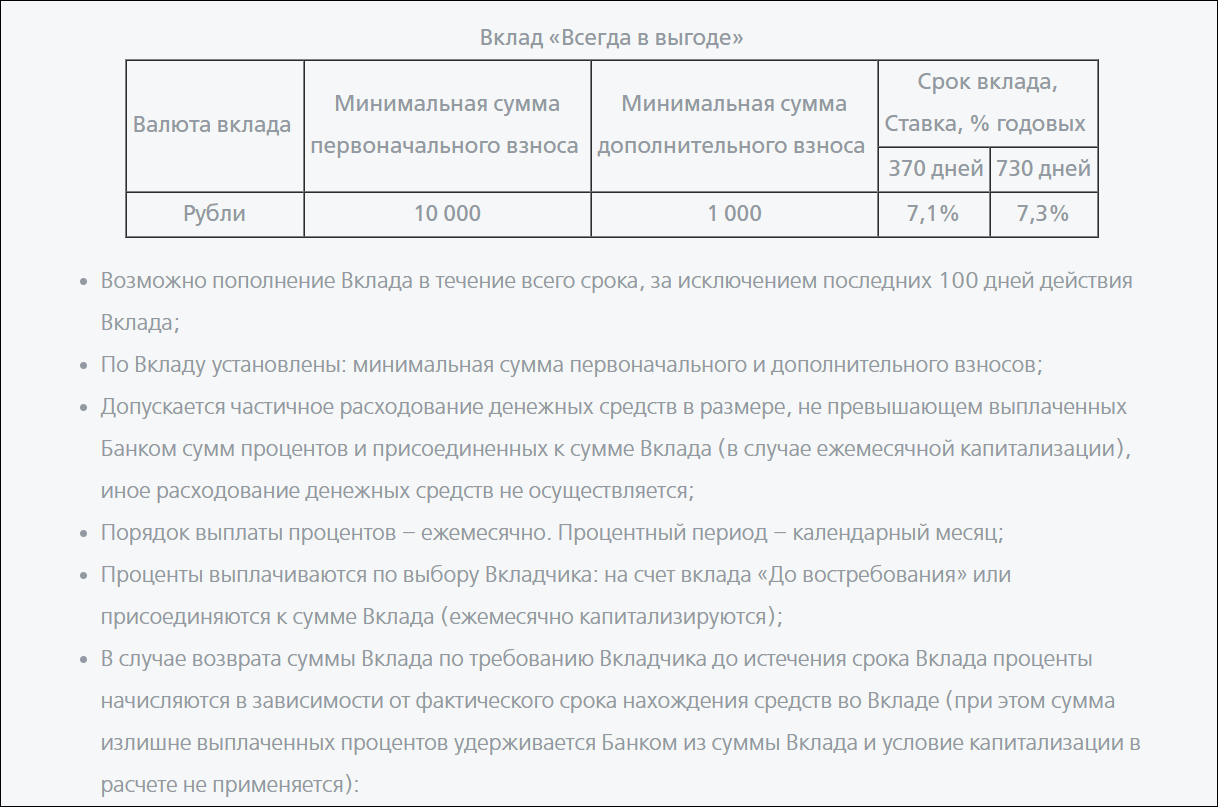

Вклад «Всегда в выгоде» от БЖФ

Рублёвый депозит с минимальной суммой первоначального (10 тыс.) и дополнительного (1 тыс.) взносов можно открыть на 370 дней по ставке 7,1 % или на 730 — под 7,3 % годовых. Пополнение возможно, за исключением последних 100 дней.

Капитализация, по выбору клиента, ежемесячная. Частичное снятие возможно в размере капитализированных процентов. Это большой плюс, потому что убирается единственный недостаток капитализации.

При досрочном расторжении договора, начисленный доход пересчитывается в зависимости от срока:

- менее 120 дней — по ставке «До востребования»;

- 120 дней и более — тариф не меняется.

Излишне выплаченные суммы удерживаются из вклада и условие капитализации в расчёте не участвует. Продлить автоматически договор нельзя.

АО «Банк ЖилФинанс» предлагает аналогичный продукт «Всегда в выгоде онлайн», открываемый дистанционно. Условия по нему идентичны. Если вложить 100 тыс. руб. на 1 год и каждый месяц вносить по 5 тыс., то через год прибыль составит 9467 рублей.

Вклад «Рациональный» от Примсоцбанка

Условия:

- Открывается в национальной валюте на 367 дней с первым взносом 10 тыс.

- Если договор заключается в отделении, то ставка — 6,9 %, в интернете — 7 % годовых.

- Допвложения не менее 5 тысяч можно вносить в течение всего срока.

- Снимать разрешается только ежемесячно начисленный доход.

- Продление не предусмотрено, в случае закрытия счёта раньше времени прибыль пересчитывается по другим тарифам: при хранении от 1 дня до 180 по 0,01 %, от 181 до 366 — 4 %.

- При годовом онлайн-вложении 100 тысяч и ежемесячном пополнении 5 тыс. доход составит 9232 рубля.

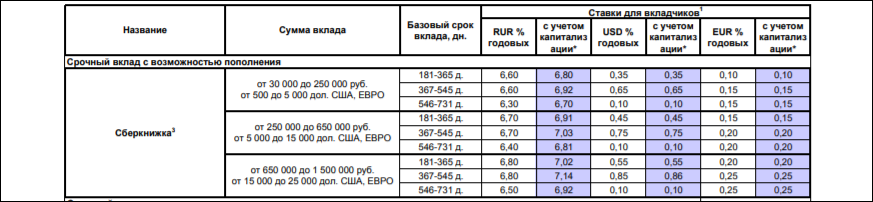

Вклад «Сберкнижка» от Восточного банка

Условия:

- Открывается в рублях РФ, долларах США и евро, сроком от 181 до 731 дней.

- Автопродления нет.

- Пополнение разрешается в сумме от 5 тысяч рублей или 150 долларов/евро.

- Досрочное расторжение происходит по ставке «до востребования».

- Если при пополнении сумма вклада превысила пороговое значение, ставка с учётом капитализации увеличивается: в рублях от 6,8 до 7,14 %, в долларах от 0,35 до 0,86 %, в евро от 0,15 до 0,25 %.

Сумма депозита составляет:

- рублёвого — от 30 тыс. до 1,5 млн.;

- долларового — 500-25 000;

- в евро — от 500 до 25 000.

При онлайн открытии повышающих коэффициентов нет. Если вложить на 367 дней 100 тыс. и каждый месяц добавлять по 5 тысяч, то годовая прибыль составит 8690 руб.

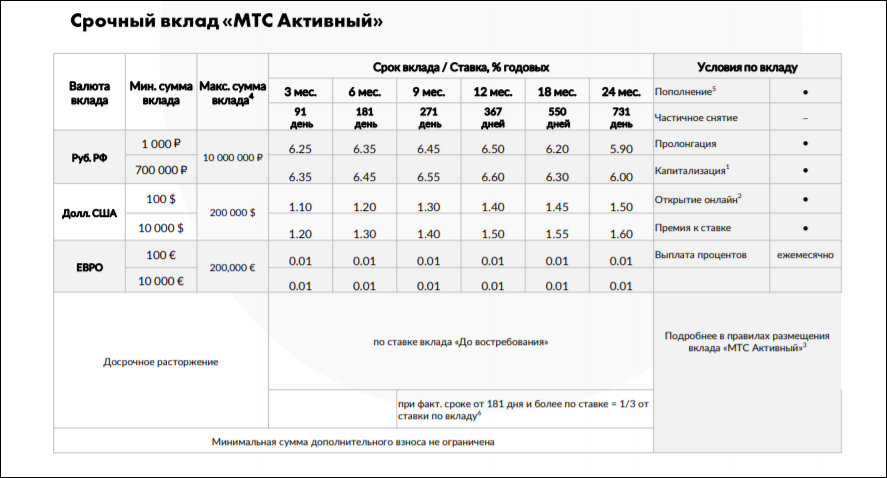

Вклад «МТС Активный» от МТС Банка

Основные условия по данному продукту:

- открыть депозитный счёт можно в рублях, долларах США и евро

- срок — 3, 6, 9, 12, 18 и 24 месяца;

- если рублёвый счёт открыть онлайн, то можно получить надбавку к основному тарифу в размере 0,25 % годовых;

- первый взнос — 1000 рублей, 100 долл., 100 евро;

- продлевать можно неограниченное количество раз;

- ежемесячная капитализация по выбору клиента;

- пополнение возможно до 10 млн рублей, до 200 тыс. долларов и евро;

- при досрочном закрытии, от 181 дня и более, тариф составит 1/3 от базовой величины;

- частичного снятия нет.

Существуют ограничения по срокам взноса допвложений по договорам, открытым на период:

- 91-181 день — не позднее 30 календарных дней;

- 271-367 — не позднее 60;

- 550-731 — не позднее 90.

При размещении на 12 месяцев 100 тысяч и ежемесячных пополнениях по 5 тыс. прибыль составит 8555 рублей.

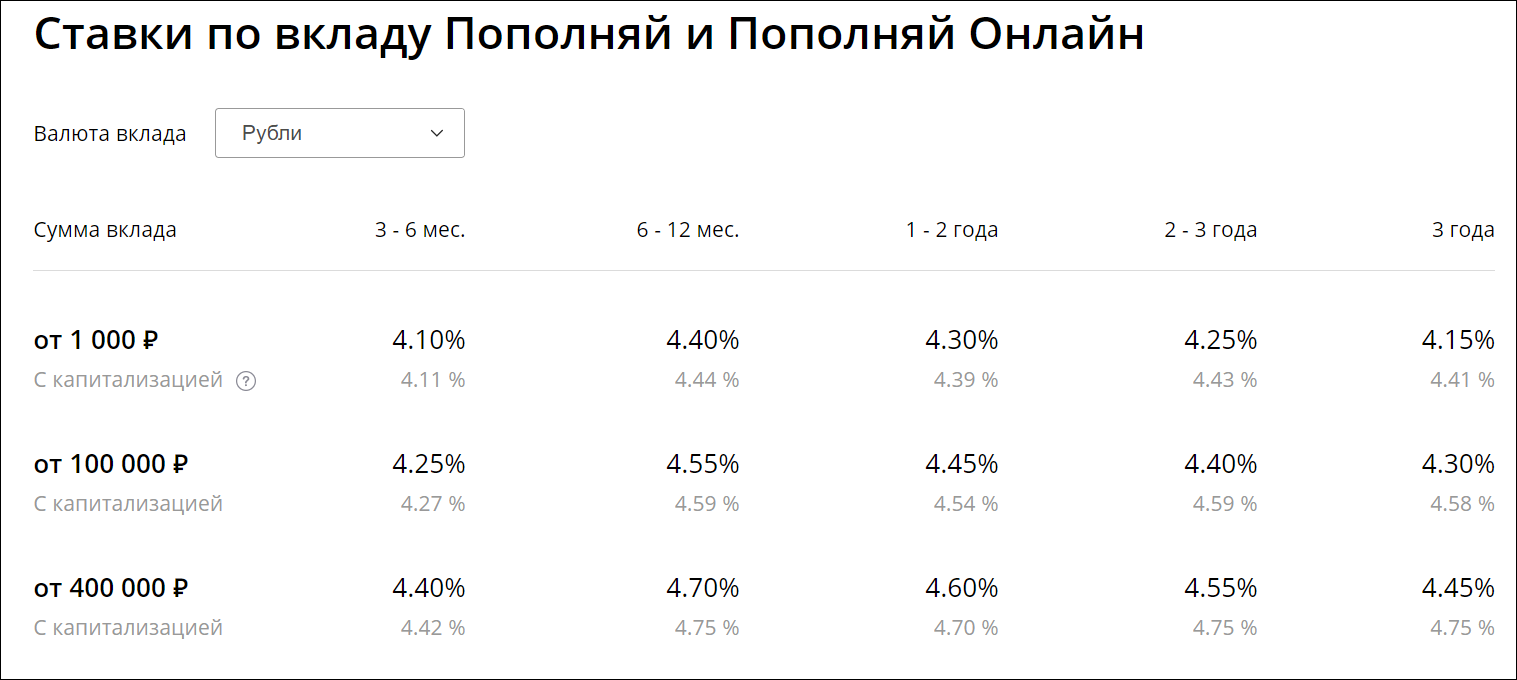

Вклад «Пополняй» от Сбербанка

Условия:

- период вложения средств составляет от 3 месяцев до 3 лет;

- валюта — рубли и доллары США;

- первый взнос — 1000 рублей/100 долл.;

- пополнение через кассу от 1000 рублей/100 долл., безналичным путём — не ограничено;

- ежемесячно начисленные проценты капитализируются или снимаются по желанию вкладчика, другие расходные операции запрещены;

- базовая ставка автоматически увеличивается, если сумма вклада превысит установленный порог.

Особые условия:

- При досрочном расторжении договора доход пересчитывается без учёта капитализации, за период вложений до 6 месяцев по 0,01 %, свыше — 2/3 от базового значения, прописанного в договоре.

- Количество пролонгаций не ограничено.

Для аналогичного продукта «Пополняй Онлайн», открываемый дистанционно, ставки аналогичны. Если таким образом вложить 100 тысяч на один год и ежемесячно вносить по 5 тысяч, то можно заработать 5785 руб.

На рынке финансовых услуг существует огромное количество предложений по вкладным продуктам, с помощью которых можно не только сохранить свои сбережения, но и приумножить. Самые выгодные предложения — это с пополнением и капитализацией. Опытные инвесторы называют сложный процент — седьмым чудом света. С помощью даже небольших дополнительных взносов человек делает накопления на будущее, а начисленные проценты приносят дополнительный доход.