Капитализация процентов на счёте по вкладу Сбербанка: кому она выгодна

Собираетесь открыть вклад, изучаете варианты и видите, что можно выбрать из двух вариантов — с капитализированной ставкой или без. Капитализация процентов на счёте по вкладу в Сбербанке — что это такое и кому она выгодна — расскажем в нашем материале.

Что такое капитализация

Капитализация — это прирост суммы вложений на величину рассчитанных за некоторое время процентов. Каждый расчётный период банк добавляет их к общему количеству денег на депозите. Сбережения и доходность вырастают.

В основе расчёта лежит сложная процентная ставка: процент начисляется на наращенный остаток каждый последующий период. Капитализация даёт вкладчику возможность получить больший доход.

В депозитах без наращивания ставки проценты насчитываются на первоначальный взнос и переводятся на отдельный счёт. Вкладчик может их снять. В основе расчёта лежит простая процентная ставка, когда процент начисляется только на основной остаток.

На сайте Сбербанка приводятся ставки, исчисленные для капитализированного процента и без него.

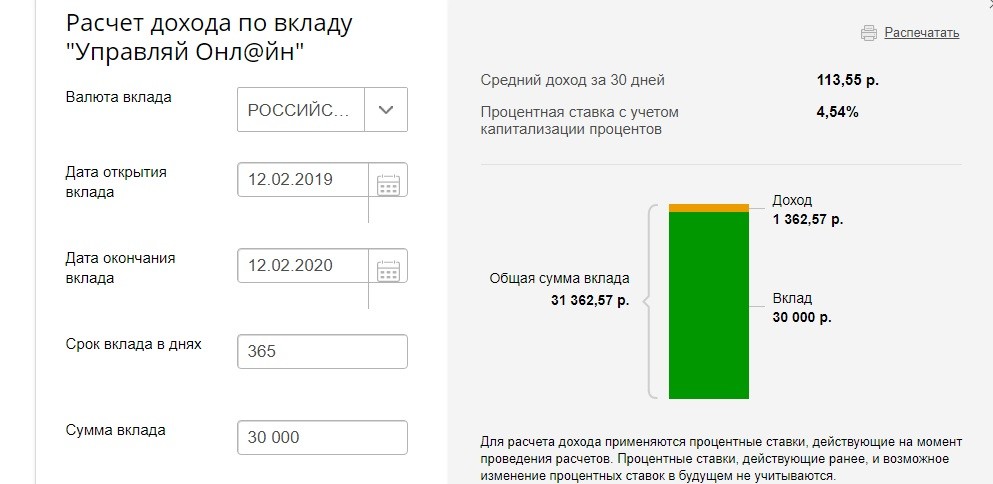

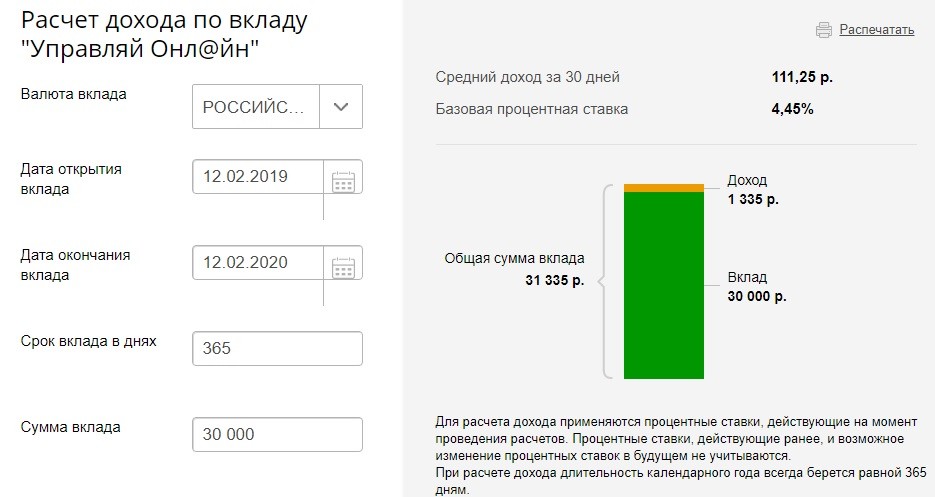

Депозит «Управляй»

Как видно из таблицы, эффективная ставка выше в случае размещения вклада с капитализацией процентов, чем без неё.

Виды капитализации вкладов

Капитализация происходит помесячно, поквартально, каждый год или по договору — когда банк и клиент договариваются об иных сроках присоединения процентных доходов. Чем меньше срок, тем более быстрыми темпами растёт доход, поскольку увеличение основной суммы происходит чаще.

Для оценки доходности вложений используют эффективную процентную ставку, которая показывает, сколько составит итоговая ставка за всё время, пока деньги находятся в отделении банка.

Для вычисления эффективной процентной ставки с капитализацией каждый месяц применяют формулу:

Рассмотрим пример:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8 % годовых;

- капитализация — ежемесячно.

Вычисление эффективной процентной ставки:

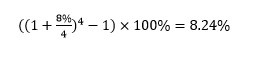

Для расчёта эффективной ставки с капитализацией дохода по кварталам используют формулу:

Следующая ситуация:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8% годовых;

- капитализация — поквартально.

Рассчитаем эффективную процентную ставку:

Итоговый процентный доход за год с наращением помесячно получился выше на 0,06 %, чем для вклада с ежеквартальным наращением. В первом примере выгода 830 рублей за год, во втором — 824 рубля. Если размещать деньги на больший срок, то и доход получится больше.

Определим доходность по той же ставке для вклада без капитализации:

10000*8%/100% = 800 рублей.

По каким вкладам в Сбербанке есть капитализация

В Сбербанке помесячное наращение доходов выполняется по вкладам: «Сохраняй», «Пополняй», «Управляй», детским и пенсионным депозитам. Поквартальная капитализация установлена по вкладам: «Социальный», «Подари жизнь». По некоторым депозитам установлена минимальная сумма взноса. Так для вклада «Управляй» — 30 тысяч рублей, для «Подари жизнь» — 10 тысяч рублей, для других — 1000 рублей и ниже.

По всем этим видам депозитов вкладчик может сам определить условия: нужна ему капитализация или нет. Достаточно сказать о своём решении в момент оформления договора в отделении банка или проставить галочку рядом с соответствующим пунктом при размещении депозита онлайн.

По истечении времени договора клиент может его продлить.

Условия, позволяющие увеличить ставку:

- депозиты, заключённые онлайн, имеют ставки выше, чем заключённые в отделениях банка;

- срок — для более длительного времени размещения выше процент;

- взнос — чем крупнее сумма, тем выше ставка.

Пенсионная карта

Особые условия по капитализации Сбербанк предлагает пенсионерам. Пенсионеру не обязательно открывать вклад, чтобы получать капитализацию процентов, достаточно оформить пенсионную карту для зачисления пенсии. Для её получения надо обратиться в отделение банка. За её обслуживание не берётся плата. Клиенты пользуются картой: вносят дополнительные суммы, снимают деньги, а также получают доход. Минимальная сумма, которая должна остаться — 1 рубль. Однако процент по карте будет ниже, чем для других видов вкладов, — 3,5 % годовых.

Нужна ли капитализация процентов по вкладу

Капитализация даёт шанс получить увеличенный доход в сравнении со вкладом с обычной ставкой, однако имеет свои нюансы. Когда заключаете договор, изучите все пункты.

Когда капитализация выгодна

Если вы располагаете лишней суммой и знаете, что она не понадобится в течение определённого срока — оформляйте капитализацию.

Возьмём депозит «Управляй» с капитализацией помесячно:

- сумма взноса — 30 тысяч рублей;

- без дополнительного пополнения;

- без возможности частичного снятия:

Возьмём тот же вклад, но без ежемесячного наращения процентов.

Ежемесячная доходность будет увеличиваться при наращении процентов, а значит, и годовая доходность тоже вырастет.

Когда от капитализации лучше отказаться

Денег на счету мало или вы знаете, что сбережения понадобятся — положите средства на вклад с обычной ставкой, не наращенной. Рассчитанные проценты банк будет перечислять на другой счёт, с которого их можно снять в удобное время.

Если вам понадобится срочно снять средства со вклада с капитализацией, придётся расторгнуть договор. При этом доход будет меньше, что заранее оговаривается банком. Как правило, это ставка текущего счёта за неполный месяц нахождения средств во вкладе.

Капитализация увеличивает сбережения. Однако если клиент планирует ежемесячно снимать некоторую сумму, то лучше выбрать вклад с обычной ставкой. Если физическое лицо выбирает депозит с капитализацией, то сумма должна оставаться неприкосновенной.