Банковские вклады в 2019 году: выбор банка + прогноз процентов

Банковские вклады остаются самым востребованным инвестиционным инструментом россиян. Получение пассивной прибыли становится главным стимулом. В этих условиях необходимо понимать, что будет с вкладами в 2019 году, появятся ли новые предложения или наоборот ставки упадут. Давайте разбираться.

Что влияет на процентные ставки по вкладам

На процентные ставки банков по депозитам влияет несколько факторов:

- ключевая ставка ЦБ России;

- конкуренция с другими банками;

- вид и условия вклада;

- депозитная политика финансовой организации.

Каждый из данных факторов по-разному влияет на формирование предложений.

Ключевая ставка

Ключевая ставка Центрального банка Российской Федерации — это основной критерий, по которому регулятор регламентирует основную политику всех финансовых организаций. Чем выше ставка рефинансирования, тем больше проценты по вкладам. Простыми словами, ЦБ РФ устанавливает процент, по которому выдает средства финансовым организациям также, как и банки клиентам. Изменениями её величины обусловливается рост или падение тарифной линейки банка.

Банкам выгоднее предлагать процентные тарифы по вкладам ниже, чем ключевая ставка, чтобы выигрывать на разнице процентов, так как финансовые организации могут привлекать денежные средства как от Центрального банка, так и от населения.

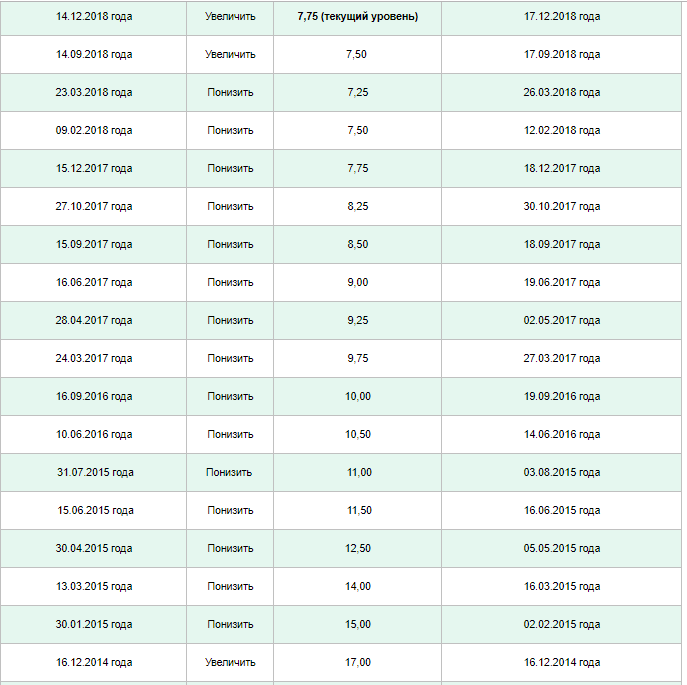

На сегодняшний день ключевая ставка составляет 7,75 %. Она была установлена 17 декабря 2018 года и будет действовать до 22 марта 2019 года. Если ЦБ примет решение о сохранении этого уровня, то она не изменится.

График изменения ключевой ставки с декабря 2014 года по сегодняшний день:

Из-за санкций, высокой инфляции и экономического кризиса в 2014 году ключевая ставка увеличилась до 17 %. С годами она опустилась до сегодняшней 7,75 %.

Конкуренция

Конкуренция определяет появление новых условий и возможностей при оформлении депозита. Продукт, который появился у одного крупного банка, начинают внедрять в другом, чтобы не потерять старых клиентов и привлечь новую аудиторию.

Примером такого проекта можно считать «Копилку», которая появилась совсем недавно, но уже внедрена в нескольких крупных банках: Сбербанке, Альфа-банке, ВТБ и других.

В таблице ниже представлены предложения по вкладам от крупнейших банков с общими условиями: ежемесячная капитализация, пополнение и частичное снятие денежных средств не предусмотрены.

Пример: Николай Николаевич оформил депозиты в 4 финансовых организациях сроком на 6 месяцев. Стартовая сумма равна 1 млн рублей. Процентная ставка по данному вкладу отражена в последнем столбце.

| Название банка и продукта | Процентная ставка | Стартовая сумма | Срок исполнения | Процент по вкладу Николая Николаевича |

| Сбербанк «Сохраняй» | До 5,6 % годовых | От 1 тыс. рублей | От 1 мес. до 3 лет | 5,65 % |

| ВТБ «Время роста» | До 7,60 % годовых* | От 30 тыс. рублей | От 180 до 380 дней | 7,10 % |

| Газпромбанк «Сбережения» | До 7,50 % годовых | От 15 тыс. рублей | От 91 до 732 дня | 7,15 % |

| ФК Открытие «Надёжный» | До 7,90 % годовых | От 50 тыс. рублей | От 91 до 730 дней | 6,80 % |

*Ставка может быть повышена до 9,10 % годовых, если у клиента есть Мультикарта ВТБ с накопительными сервисами.

В данных банках примерно одинаковые условия по вкладам, процентные ставки находятся на одном уровне.

Депозитная политика банка

Это комплекс мероприятий и операций банка, который формирует политику банка в части депозитов. Это важный пункт, от которого зависит свободные денежные средства внутри финансовой организации. Этими средствами банк впоследствии может управлять, вкладывать или выдавать кредиты.

У большинства крупных банков процентные ставки держатся примерно на одном уровне. У мелких организаций процентные ставки выше, при этом выше риск. Если финансовая организация предлагает высокий процент, намного превышающий среднерыночную планку — это может говорить о проблемах внутри, в частности, с ликвидностью.

Вид вклада

Последним инструментом определения процентной ставки становится вид вклада. Он может быть:

- Классическим, без приходно-расходных операций и без капитализации, где процентная ставка зависит только от стартовой суммы и срока исполнения договора. У таких вкладов обычно выше процентная ставка за счёт минимума операций и возможностей. Например, по вкладу «Лови выгоду» Сбербанка, где нет таких функций, как пополнение и частичное снятие и капитализация, максимальная ставка 7,65 %. А по вкладу «Управляй», где есть все эти опции, максимальная ставка составляет 4,85 % годовых.

- С возможностью пополнения, капитализации и частичным снятием. Их можно открыть онлайн, пополнять и снимать в зависимости от условий банка.

- Валютными. При альтернативных рублю валютах процентные ставки значительно ниже. Они могут быть интересны при наличии большой суммы иностранных денежных знаков.

Процентные ставки по вкладам в Сбербанке:

| Название продукта | Максимальная ставка | Стартовая сумма | Срок исполнения | Капитализация | Приходно-расходные операции |

| «Лови выгоду» | До 7,65 % | От 50 тыс. рублей | От 5 до 18 месяцев | Невозможна | Не разрешены |

| «Пополняй» | До 5,15 % | От 1 тыс. рублей | От 3 месяцев до 3 лет | Возможна | Только пополнение |

| «Пополняй» в долларах | До 1,15 % | 100$ | От 3 месяцев до 3 лет | Возможна | Только пополнение |

| «Управляй» | До 4,85 % | 30 тыс. рублей | От 3 месяцев до 3 лет | Возможна | Разрешены |

В зависимости от условий, стартовой суммы и срока исполнения меняется процентная ставка. Если клиент оформит в отделении банка вклад «Пополняй» на 3 месяца на сумму 100 тыс. рублей, процентная ставка составит 4,75 % годовых. При оформлении на 1 год — процентная ставка составит 5 % годовых. При увеличении стартовой суммы процентная ставка также будет расти. При открытии депозита «Пополняй» на сумму 400 тысяч рублей ставки выше, чем на сумму 100 тысяч рублей.

Также многие банки предлагают повышенный процент за использование побочных продуктов — дебетовой или зарплатной карты, системы страхования или пенсионного фонда.

Прогноз процентов по вкладам на 2019 год

С начала года многие финансисты отметили, что ставки по вкладам продолжат расти по сравнению с 2018 годом. На ключевую ставку напрямую влияет уровень инфляции, а также международная ситуация.

По мнению финансового аналитика Антона Покатовича, в России остаётся разрыв между кредитными средствами и общими суммами вкладов. Объём средств у населения иссякает и они вынужденно берут кредиты. При этом в борьбе за клиентов банки повышают депозитную процентную ставку, чтобы обеспечить приток свободных средств на хранение. В частности, свидетельством этого факта может стать повышение средней депозитной ставки до 7,68 % годовых. Ранее средняя процентная ставка составляла 7,54 % годовых. В этих условиях процент может продолжить расти.

Главный аналитик Промсвязьбанка Дмитрий Монастыршин уверен, что ставки начнут падать, так как повышение связано только со Сбербанком, который в феврале обновил тарифную линейку для привлечения клиентов. В скором будущем Сбербанк может понизить свои ставки. Так он уменьшил проценты по вкладам в иностранной валюте.

Ставки могут расти в случае повышения инфляции и в условиях макроэкономического кризиса, когда под международные санкции могут попасть финансовые организации из России. В этом уверен директор по банковским рейтингам Михаил Доронкин.

В условиях санкций и кризиса многие финансовые эксперты сходятся во мнении, что ждёт вкладчиков в 2019 году: повышение процентных ставок по депозитам. Другие же считают это временным явлением. В любом случае пока для потенциальных клиентов складываются комфортные условия по вкладам.

Как выбрать надёжный банк

Для эффективных вложений с нулевыми рисками потенциальным клиентам следует изучить 11 банков России, которые являются системообразующим комплексом и главным источником денежных течений.

В список входят:

- Юникредит Банк;

- Газпромбанк;

- Банк ВТБ;

- Альфа-банк;

- Сбербанк;

- Московский кредитный банк;

- ФК Открытие;

- РОСБАНК;

- Промсвязьбанк;

- Райффайзенбанк

- Россельхозбанк.

Эти банки держат большую половину денежно-кредитных средств России. Среди них есть организации с государственным участием — 6 банков, 5 банков являются полностью коммерческими.

Также есть рейтинг популярности и надёжности банков, в котором присутствуют организации из системообразующего списка. Топ надёжности возглавляет Сбербанк. Вкладывая деньги в банк из первой десятки, вкладчик ничем не рискует. При этом процентная ставка может быть ниже, чем у банков из ТОП-100, в который входят популярные финансовые организации, предлагающие множество продуктов.

Есть мнение, что банки при санации также могут быть выгодны для потенциального вкладчика. Для привлечения денег финансовые организации повышают ставки. При этом суммы до 1 млн 400 тысяч рублей законодательно защищены.

Банки из ТОП-100 могут предложить выгодные условия. Государство страхует все вклады физических лиц на сумму 1 млн 400 тысяч рублей. Если у клиента крупная сумма — её можно разделить на несколько частей и положить в различные банки, чтобы максимально обезопасить себя.

По мнению экспертов, ставки по вкладам продолжат расти в 2019 году. Для потенциальных клиентов это должно стать хорошей новостью. Остаётся надеяться, что годовая инфляция не съест все проценты по накоплениям. Чтобы не потерять средства важно детально подойти к выбору банка и вида вклада, а также накопить максимально возможную сумму.