Может ли самозанятый сдавать и арендовать помещения

С начала 2019 года вступил в силу Федеральный закон № 422-ФЗ, установивший низкую налоговую ставку для тех, кто работает на себя. Он распространяется не только на основные источники дохода, но и на дополнительные. Для многих людей такой дополнительной прибылью является получение арендных платежей. Мы рассмотрим все нюансы нововведений и разберёмся, может ли самозанятый арендовать помещение, а также сдавать его в аренду.

Самозанятый арендодатель

Ранее, если человек хотел сдавать жилье в аренду согласно закону, у него было два варианта: оставаясь физлицом оплачивать 13 % НДФЛ или зарегистрировать статус ИП и применить упрощённую систему. С 2019 года арендодатели могут оформить самозанятость и снизить налоговую нагрузку.

Что говорит закон

ФЗ №422 не даёт конкретного списка видов работ, которые осуществляет самозанятый гражданин. Однако в нём прописаны условия занятости такого рода. Опираясь на п. 1 и 2 ст. 4, делаем вывод, что человек, ведущий свою работу без работодателя, может оплачивать налог на профессиональный доход (НПД), когда его труд соответствует семи критериям:

- не связан с продажей подакцизной продукции и перепродажей вообще;

- не основан на добыче полезных ископаемых;

- не требует найма сотрудников;

- не осуществляется в интересах других лиц на основании агентских, договоров комиссии, поручения;

- не представляет собой доставку с оплатой без ККМ;

- не приносит больше 2,4 миллионов рублей в год;

- не ведётся по другим специальным налоговым режимам.

Получается, что человек, сдающий недвижимость в аренду и не получающий от этого больше 2,4 милн за год, не привлекающий наёмный труд, должен пройти регистрацию как самозанятый и может выплачивать один НПД. Но это не совсем точно.

В п. 2 ст. 6 закона приведены доходы, которые не могут быть признаны в рамках данного специального режима. Среди них — прибыль от передачи имущественных прав, но передача в найм жилых помещений признается исключением. Сдавать квартиру и платить только НПД можно. Сдавать нежилое помещение — нельзя. Для данного вида дохода остается необходимым статус ИП.

Если основной вид деятельности предпринимателя — сдача в аренду коммерческой недвижимости, он не сможет поменять используемую систему налогообложения на НПД.

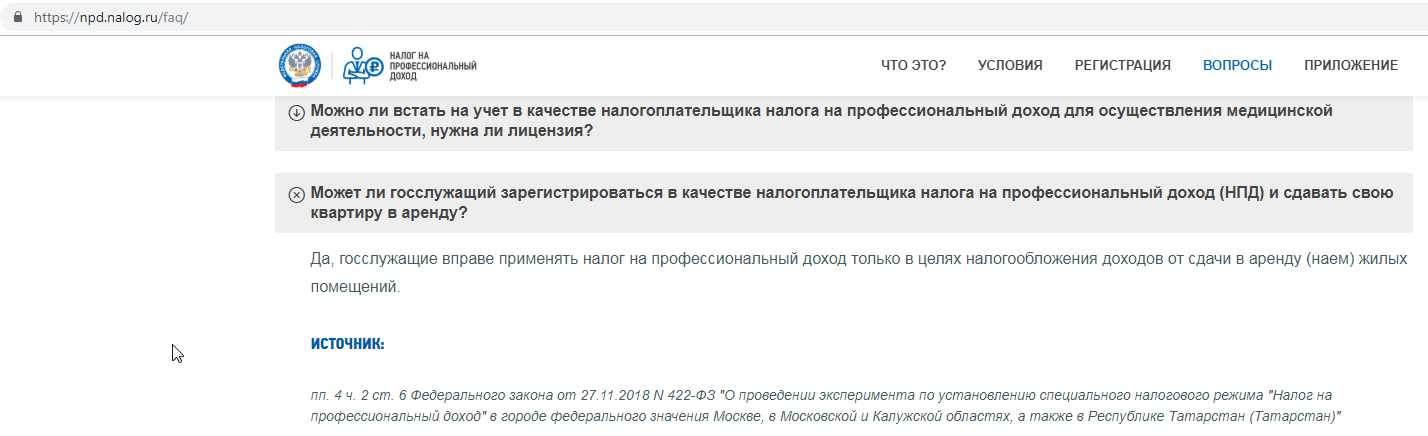

Согласно п. 2 ст. 6 зарегистрироваться плательщиком НПД может и госслужащий. Право таких лиц на дополнительный заработок регулируется Федеральным законом № 79-ФЗ, который ограничивает эти возможности, требуя получать разрешение у основного работодателя, чтобы исключить конфликт интересов. При этом использовать спецсистему для самозанятых нельзя. Однако 422-ФЗ вводит исключение — сдача в аренду жилья.

ФНС подтверждает это право в своих комментариях на сайте, в разделе FAQ.

Законопроект пилотный, поэтому воспользоваться таким правом могут только государственные служащие Москвы и Московской области, Республики Татарстан и Калужской области. Для муниципальных работников остальных областей пока всё остается по-старому. Приняв решение сдавать квартиру, им следует отмечать этот доход в декларации и оплачивать с него 13 %, либо применять УСН с 6-процентной ставкой и страховыми взносами в качестве ИП.

При переводе предпринимателя в положение самозанятости он не только снижает ставку выплачиваемого налога, но и прекращает считаться плательщиком страховых взносов.

Как происходит на практике

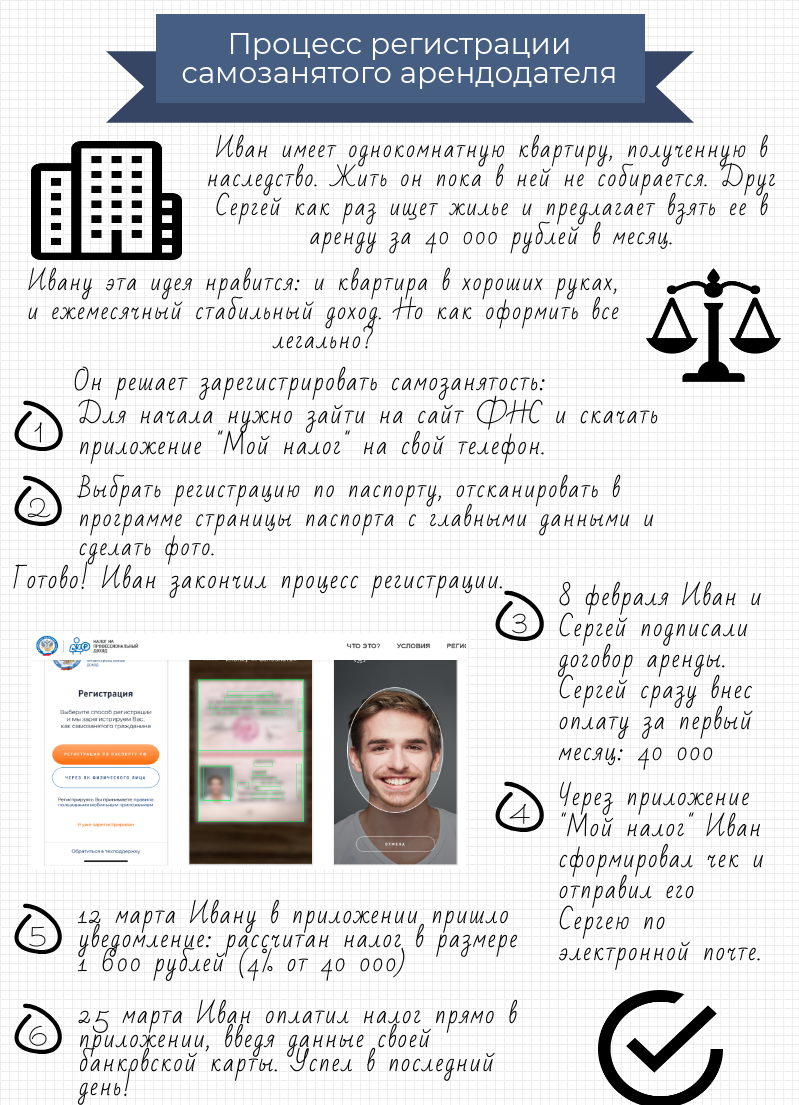

Плюс новой системы налогообложения — возможность регистрации и ведения учёта без бумаг. Для оформления статуса самозанятого понадобится только установить на телефон программу «Мой налог». Так формируется личный кабинет участника, в котором впоследствии фиксируются доходы и производится расчёт налога. Это мобильное приложение, поддерживаемое системами Android и iOs.

Если устройство работает на другой платформе, регистрацию и работу в системе можно вести через веб-кабинет, расположенный на сайте ФНС. Для входа понадобится ИНН и пароль.

Для оформления необходимо заявление о постановке на учёт, полные данные паспорта и фотография. Пакет документов формируется в программе «Мой налог». На отдельной странице сайта ФНС в разделе «Регистрация» подробно описан весь процесс.

При получении денежных средств от арендатора нужно внести данные о сумме и виде платежа в приложении, сформировать и передать чек. Процедура несложная, после ввода суммы выбирается тип контрагента: физлицо или организация. Этот шаг важен для корректного определения налоговой ставки.

Чек формируется автоматически после сохранения введённых данных. Передать его можно одним из трёх способов:

- направить в электронной форме по почте или через любой мессенджер;

- предложить заказчику считать QR-код, размещенный в чеке;

- распечатать и отдать на бумажном носителе.

Если по какой-то причине нет возможности сформировать и передать чек в моменте, это необходимо сделать не позднее девятого числа месяца, следующего за отчётным. Способы передачи не меняются.

Налоговая исчисляет налог не позже двенадцатого числа следующего месяца. Информация о размере налога приходит в форме информационного сообщения в программе «Мой налог». Есть два варианта оплаты: распечатать сформированную квитанцию и внести деньги через банк, или оплатить непосредственно в приложении со своей карты или счета.

Можно оформить автоматическое списание исчисленного налога со счёта в банке. Делается это также в программе «Мой налог» в течение трёх рабочих дней со дня получения запроса налоговой.

Самозанятый арендатор

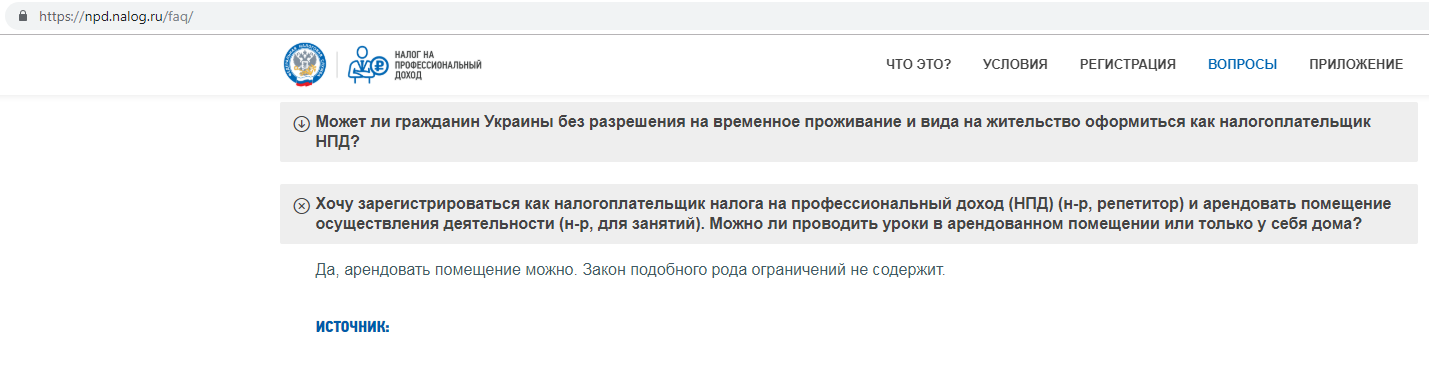

Если сдача жилья в найм — один из доходов, подходящих для оформления НПД, вопрос о возможности арендовать помещение самим самозанятым остается открытым. Закон диктует ряд исключений по объёмам деятельности, сумме доходов и найму персонала. Перейти на такую налоговую систему может и предприниматель, но он остаётся в первую очередь физлицом.

В ФЗ №422 ограничений по аренде помещений для осуществления самозанятого труда не содержится. За такими гражданами остается право снимать в аренду помещения или их части. ФНС на своем сайте в разделе FAQ отвечает на подобный вопрос.

Однако нужно учитывать один нюанс. Согласно ст. 6 закона объектом налогообложения считается именно доход, а не чистая прибыль. Поэтому уменьшить сумму, с которой придется платить НПД, вычитая из неё арендные платежи, не получится.

В ст. 8 закона подробно описано, что налоговая база определяется как денежное выражение дохода, полученного при продаже товаров или оплате услуг без уменьшения. Корректировки возможно внести только в том случае, если заказчик отказался и аванс пришлось вернуть.

Это важно учитывать при нестабильном и/или нерегулярном доходе от самозанятости. Например, если выручка за месяц составит 20 000 рублей и аренду за помещение для работы необходимо оплатить в размере 20 000 рублей, этот месяц самозанятый гражданин работает себе в убыток. С полученных 20 000 рублей придется заплатить 800 или 1 200 рублей налога.

Возможность зарегистрироваться в программе оплаты НПД для арендодателей — это плюс. Процедура несложная, налог низкий. Тем же, кто сам снимает помещение для своего труда, опасаться нечего — новый закон это не запрещает.