Как оформить самозанятость в 2019 году: пошаговая инструкция

Действующий с 2019 года новый федеральный закон № 422-ФЗ о плательщиках НПД облегчает процесс официального оформления деятельности для самозанятых. Как следствие, большее количество людей принимают решение о легализации своей работы — с начала года в системе зарегистрировалось более 40 тысяч человек, согласно словам Михаила Мишустина, главы ФНС. Мы составили подробные рекомендации как оформить самозанятость, чтобы избежать возможных проблем.

Как стать самозанятым

Закон не дает чёткого определения самозанятого лица. Но в отличие от более ранних версий, расширяет варианты деятельности, позволяющие зарегистрировать данный статус. Это может быть создание и продажа товаров, сделанных своими руками, а также выполнение работ и услуг, не входящих в состав исключений.

Запрещена плательщикам НПД перепродажа товаров и имущественных прав, представление интересов других лиц, доход от добычи ресурсов. Объёмы бизнеса для применения спецрежима также ограничены: доход до 2,4 млн рублей в год, отсутствие возможности найма сотрудников.

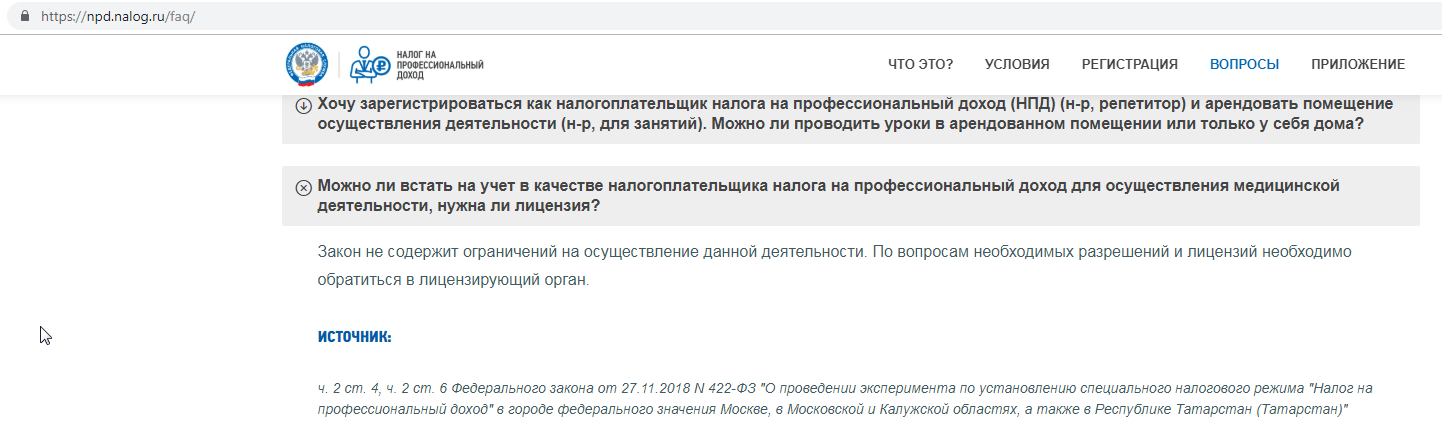

Законом не ограничена деятельность в тех направлениях, которые требуют лицензирования: услуги такси, медицинские. Однако и от получения лицензии освобождения не дает. Её необходимо будет оформить в лицензирующих органах согласно их требованиям. В разделе FAQ на сайте ФНС этому вопросу посвящен отдельный комментарий.

В рамках пилота зарегистрировать самозанятость имеют возможность граждане, осуществляющие свою деятельность на территориях города Москвы и Московской области, в Республике Татарстан и Калужской области. На текущий момент представители ФНС занимаются «докручиванием» проекта на основе обратной связи от тех, кто в нём уже работает.

К лету налоговая служба планирует предложить Совету Федерации распространить эксперимент на другие регионы. В таком случае всё население страны, имеющее неофициальный заработок, основной и дополнительный, сможет встать на учёт в качестве плательщика НПД.

Работать самозанятый может не только с физическими, но и с юридическими лицами — закон этого не запрещает. Размер налога будет разный. При работе с физлицами нужно заплатить 4 % с доходов. Работая с юрлицами — 6 %.

Кто может стать плательщиком НПД

Применять такой налоговый режим могут не только физические лица, но и индивидуальные предприниматели. Главное для обеих групп — соответствовать критериям самозанятости.

А именно:

- нельзя принять на работу сотрудников;

- должны сохранять объём бизнеса в рамках 2,4 млн рублей годового оборота;

- не могут заниматься деятельностью, подпадающей под исключения.

При этом переходя на оплату НПД, ИП может как закрыть текущий статус, так и осуществить перевод, не закрывая его.

Где можно зарегистрироваться в качестве самозанятого

Согласно ФЗ-422 пройти регистрацию в качестве плательщика НПД можно одним из трёх способов:

- Мобильная программа «Мой налог».

- Веб-кабинет на сайте ФНС.

- В уполномоченных кредитных организациях.

Для того, чтобы зарегистрироваться, не предусмотрен вариант подачи информации на бумажных носителях, в отделении ИФНС России или путём обращения в МФЦ.

Процедура регистрации

Чтобы правильно оформить самозанятость, необходимо сделать следующие шаги:

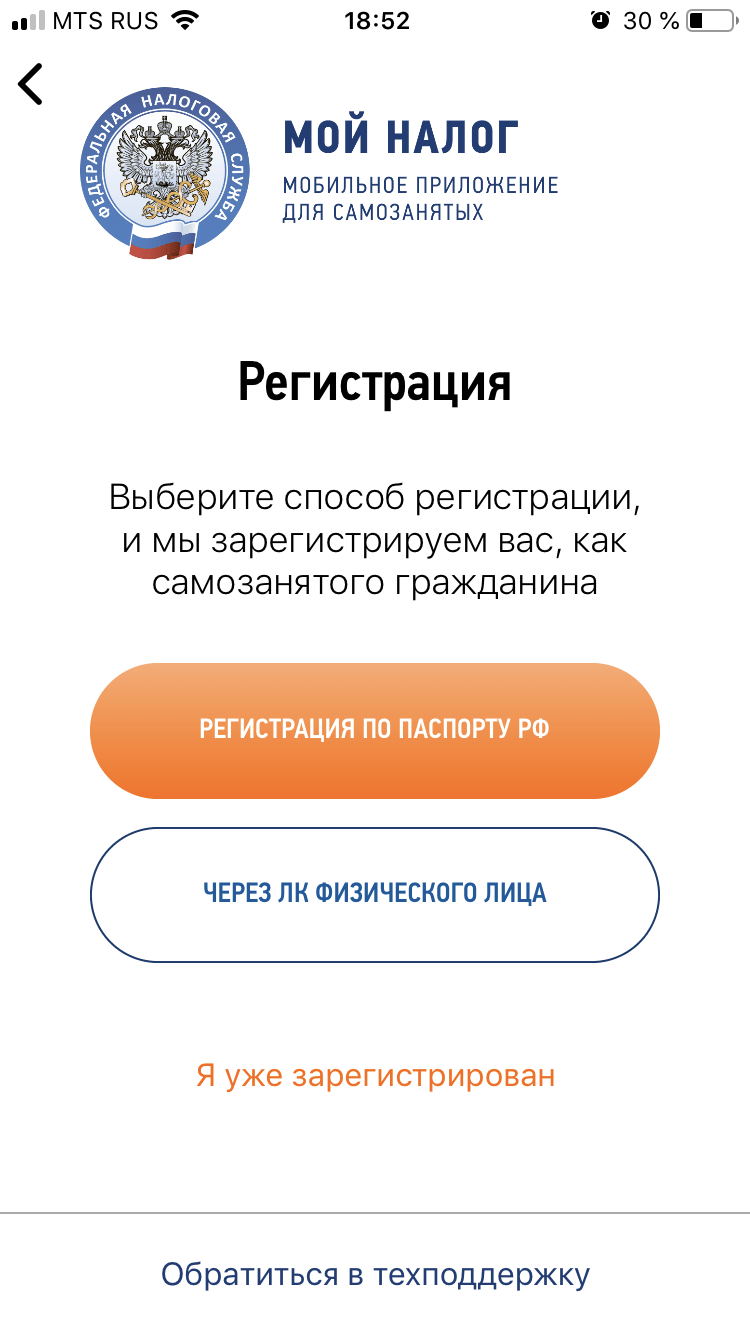

- Скачать на телефон приложение «Мой налог». Эта программа рассчитана на владельцев устройств с операционными системами Android и iOS. При использовании других систем регистрация проводится через веб-кабинет. Для этого на сайте ФНС создана отдельная страница для входа и регистрации.

- В качестве информации для входа в систему могут служить данные от личного кабинета налогоплательщика, открытого на сайте ФНС: номер ИНН и установленный пароль. Если личный кабинет не заведён и оформлять его желания нет, в приложении можно пройтирегистрацию по паспорту. Для этого надо сделать фото паспорта непосредственно в программе. Также нужно сделать и прикрепить фотографию своего лица.

- По итогу проверки данных будет сформировано заявление на постановку на учёт в качестве плательщика НПД.

Процесс открытия самозанятости в приложении прост и не требует сканирования документов — всё можно сделать непосредственно в программе.

Регистрацию статуса плательщика НПД через веб-кабинет можно провести только с данными кабинета налогоплательщика. Если они отсутствуют, необходимо обратиться в ИФНС или МФЦ с паспортом для получения регистрационной карты.

Трудоустройство самозанятого

Самозанятый — это лицо, осуществляющее свою деятельность без работодателя. Соответственно, оформлять трудоустройство, даже если человек планирует работать с юридическими лицами, не требуется.

После регистрации самозанятый продолжает осуществлять ту же деятельность, которую вёл ранее неофициально. Стоимость своих товаров или услуг он определяет самостоятельно. По форме оплаты закон ограничений также не накладывает: принимать можно как наличные денежные средства, так и безналичные переводы.

Некоторые возможности предпринимателя доступны и самозанятому. При необходимости такой гражданин может взять в аренду помещение для работы. Также ему доступно оформление отношений с клиентами с помощью договоров ГПХ.

Лицам, вставшим на учёт в статусе плательщиков НПД, закон запрещает принимать на работу сотрудников.

Договор с самозанятым

Во многих компаниях сотрудничество с плательщиками НПД оформляется путём заключения договора на проведение работ, оказание услуг и т. д. В основе лежит стандартный договор, но важно добавить в него дополнения, касающиеся нахождения лица в статусе самозанятого, а также уведомления в случае его изменения. Образец договора можно скачать здесь.

Если организация заключит договор любой формы, согласно которому оказывать услуги будет физическое лицо, открывавшее самозанятость ранее, но не находящееся в данном статусе на момент исполнения условий договора, то такой документ может быть приравнен к трудовому. Для юридического лица это означает приобретение статуса налогового агента и необходимость оплатить НДФЛ и страховые взносы.

Нанять самозанятого в качестве работника и заключить с ним трудовой договор нельзя, даже в рамках его деятельности.

В ст. 6 закона 422 четко прописано условие: оказание услуг, выполнение работ по договорам ГПХ, заказчиками которых выступают бывшие, нынешние или будущие работодатели, не признается объектом налогообложения по системе НПД.

Между трудовыми отношениями и взаимодействием в качестве контрагентов должно пройти минимум 2 года.

Запрет на перевод рабочего на самозанятость касается предприятий всех организационно-правовых форм. Такое оформление отношений является нарушением законодательства и будет преследоваться по закону.

Например, организация занимается продажей детских товаров. В ней трудоустроено 2 продавца, работающих посменно. Руководство компании принимает решение уволить сотрудников, желая продолжить с ними отношения в качестве самозанятых граждан, заключив договор на оказание услуг. Это действие будет расценено как мошенничество в налоговой сфере, т. к. работодатель обязан отчислять в бюджет выплаты за наёмных работников, и преследоваться законом.

Подтверждение доходов самозанятых

Отчитываться самозанятым перед ФНС необходимо только о сумме полученного дохода. Это происходит благодаря выставлению чека за каждую оплату.

Чек формируется в приложении «Мой налог» и направляется заказчику. Документ содержит все данные о самозанятом гражданине, в том числе его ИНН.

Корректное отображение всех операций позволяет подтвердить доход самозанятого. В приложении реализована функция формирования справки о доходах. С ней можно обратиться в банк или госучреждения для расчёта пособий.

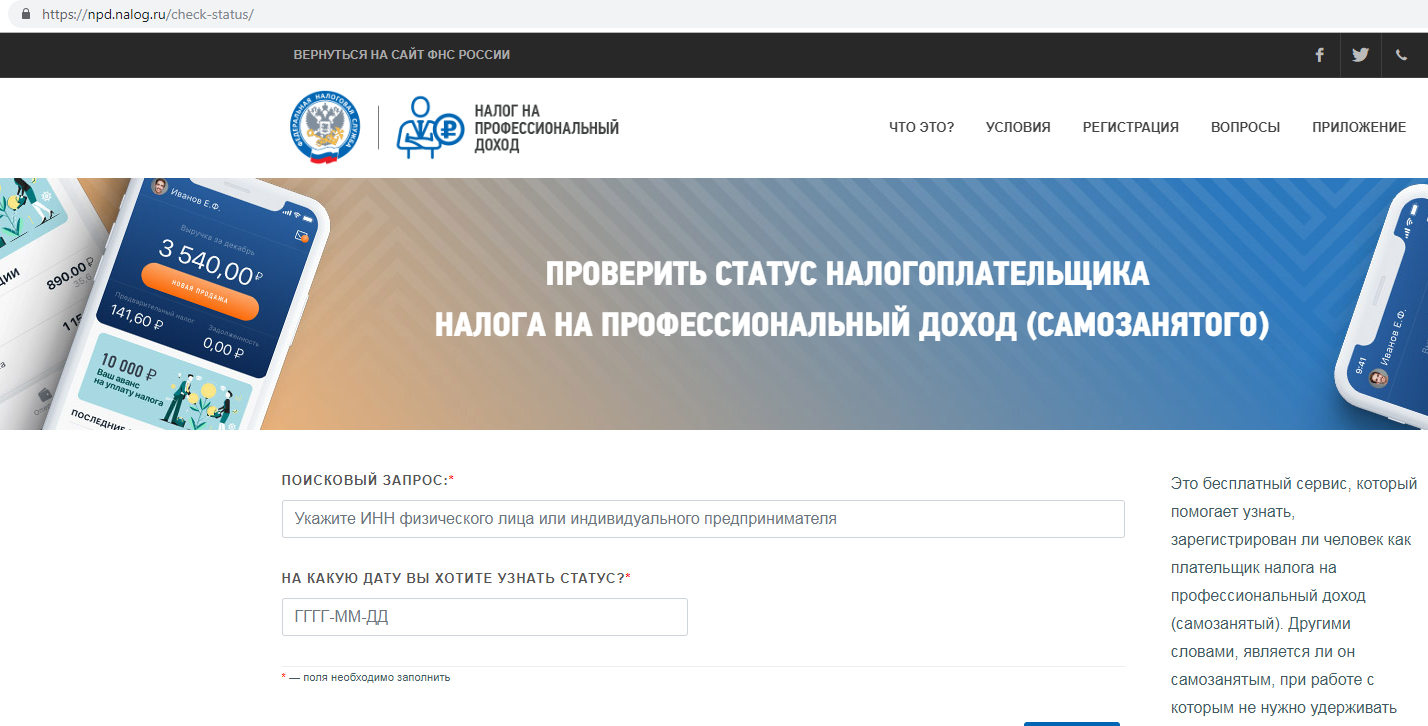

Проверить статус налогоплательщика НПД можно на сайте ФНС в специальном подразделе. Проверка является бесплатной, понадобиться только номер ИНН.

Как закрыть самозанятость

Снятие лица с учёта плательщика НПД возможно в двух случаях:

- волеизъявление гражданина;

- прекращение соответствования требованиям льготного налогового режима.

Для оформления отказа от применения специального налогового режима в приложении «Мой налог» заполняется заявление о снятии с учёта. Стоит помнить, что согласно закону деятельность в случае отказа от статуса самозанятого должна быть прекращена. Последним днём работы считается день подачи документов.

Если человек желает инициировать работу в сферах, требующих оформления ИП, например, для которых необходимо получить патент, нужно не только закрыть самозанятость. Потребуется встать на учёт в налоговой как предприниматель, с выбором соответствующего режима налогообложения.

При наличии информации об утрате права на применение специального налогового режима, например, при увеличении объёма доходов и превышении требуемой суммы в 2,4 млн рублей, ФНС может самостоятельно снять плательщика с учёта.

Уведомление о факте снятия будет получено гражданином в программе. Право на статус самозанятого аннулируется со дня установления несоответствия критериям.

Весь порядок применения режима оплаты налога на профессиональный доход максимально упрощён. Регистрация, передача сведений в ФНС и оплата НПД производится в электронном формате, нет необходимости обращаться в инстанции. Плательщиком НПД может стать как физическое лицо, так и предприниматель. При этом важно учитывать, что при нарушении соответствия критериям, необходимым для применения данного налогового режима, снятие с учёта проводится ФНС в одностороннем порядке.