Кто входит в категорию самозанятых граждан в 2019: полный список + комментарий ФНС

Согласно отчёту ФНС, на 1 марта 2019 года официально подтвердили статус самозанятых только 3416 человек. Это объясняется в том числе тем, что в законодательной среде не определено, чем занимается человек, работающий без официального оформления. Предлагает ли правительство в 2019 году полный список видов деятельности самозанятого гражданина?

Обновления законодательства

С конца 2016 года правительство РФ озадачилось проблемой граждан, работающих без оформления. В ноябре был принят Федеральный закон № 401-ФЗ, вносивший дополнения в статьи НК РФ. Согласно новому пункту, от налогообложения освободили доходы лиц, не имеющих статус ИП и оказывающих услуги населению.

К таким услугам отнесли 4 направления:

- уход за людьми, которым требуется помощь: пожилые, инвалиды;

- воспитание детей;

- уборка в квартирах, частных домах;

- развитие детей, обучение на дому.

Налоговые «каникулы» были установлены на два года — 2017-2018 годы.

Таким образом к категории самозанятых государство относило только нянек, домработниц, горничных, сиделок, репетиторов. Чтобы воспользоваться льготой, была необходима регистрация в налоговой. По окончании двухлетнего периода предлагалось оформить занятость как ИП или прекратить деятельность.

Предложение временных налоговых послаблений не имело ожидаемого успеха. По данным ФНС, регистрацию за 2017 год прошли всего 806 человек. В начале 2018 года вице-премьер по социальной политике Татьяна Голикова вынуждена была признать, что проект провалился.

В разработанном Федеральном законе № 422-ФЗ учтены предыдущие ошибки. Запущенный с 1 января 2019 года пилотный проект предлагает самозанятым выйти из теневого сектора, оплачивая налог на профессиональный доход (НПД). Определена фиксированная и низкая ставка налога, простая система регистрации без патентов и очередей и отсутствие необходимости регулярной сдачи отчётности.

Стоит помнить, что выплата НПД не дает начисление пенсионных баллов и не включает страховые сборы.

Кто не может оформиться по системе оплаты НПД

Согласно п. 2 ст. 4 закона об эксперименте существует чёткий перечень исключений в части возможности применения специального налогового режима. Перейти на него не смогут лица:

- Реализующие подакцизные товары. Оплачивать НПД по пониженной фиксированной ставке, занимаясь продажей сигарет и алкоголя, не получится.

- Зарабатывающие на перепродаже товаров, имущественных прав. Исключение — товары собственного производства, ремёсла, сельскохозяйственная продукция. Если ваш бизнес связан с продажей вещей с интернет-площадок, например AliExpress, придется оформлять ИП — в статус самозанятых не попадёте.

- Промышляющие добычей и продажей полезных ископаемых. Золотоискатель-фрилансер не только не пройдёт регистрацию, но и привлечёт внимание властей — данный вид дохода ограничен федеральным законом «О недрах» No 2395-1 и требует получения лицензии.

- Имеющие штат наёмных работников. При найме персонала человек становится не только налогоплательщиком, но и налоговым агентом, обязанным платить за сотрудников. Поэтому если у вас есть даже один помощник, вы несёте ответственность не только за себя, но и за него — специализированный налоговый режим вы оформить не вправе.

- Работающие в интересах других сторон на основе агентского соглашения или договоров поручения. Под эту категорию попадают страховые менеджеры, агенты по недвижимости, нотариусы, оценщики.

- Занимающиеся доставкой продукции с осуществлением операций по проведению платежей. Ограничение связано с изменениями, внесенными в ФЗ № 54, касающимися применения кассовых технических устройств. Если зарегистрированная ККМ присутствует и соответствует требованиям законодательства, можно оформить самозанятость.

- Применяющие иные спецрежимы налогообложения или ведущие работу, по которой обязательна уплата НДФЛ. Перейти на налог на профессиональный доход возможно только после изменения действующей схемы — использовать несколько льгот нельзя.

- Имеющие заработок выше 2,4 млн рублей за год. Ежемесячный доход значения не имеет, но итоговая сумма должна быть ниже этой цифры.

Кроме ограничений по категориям лиц, занимающихся трудом на свободной основе, присутствуют оговорки касательно источника выручки.

Объектом налогообложения не может быть признана прибыль:

- Получаемая по трудовому договору или ГПД с контрагентами, которые являлись работодателями меньше двух лет назад. Это исключение введено, чтобы компании не переводили своих сотрудников на самозанятость для экономии на налогах.

- От сделок по продаже недвижимости, автомобиля. Налогообложение таких поступлений регулируется с учётом изменений, внесенных в НК РФ Федеральным законом No 382-ФЗ. Плюс такие операции не проводят регулярно.

- Полученная от передачи имущественных прав. Под это направление не попадает сдача в аренду квартир, комнат, домов. Но применить НПД к аренде помещений нежилого фонда нельзя.

- От труда в качестве служащих государственных учреждений и муниципальных работников. Исключением здесь будут только прибыль от сдачи помещений в аренду.

- От реализации предметов, вещей, которыми налогоплательщик пользовался для своих нужд. Доходы с продажи б/у на интернет-площадках не требуют оплаты налога по данному проекту.

- От сбыта долей в уставном капитале компаний, паев, торгов ценными бумагами и прочими финансовыми инструментами. Заработок от инвестиционной деятельности не попадает под действие такой налоговой системы.

- От уступки, в том числе переуступки прав требований.

- Получаемая в форме натуральных расчётов.

- От арбитражного управления, работы нотариуса, адвокатской деятельности, оплаты услуг медиатора, оценщика.

Все эти виды доходов попадают под иные схемы налогообложения, либо не требуют уплаты налога.

Кто может пройти регистрацию как самозанятый

Исключения прописаны в законе подробно и вопросов не вызывают. А точные формулировки о том, кто подходит под самозанятость, и перечень профессий, подпадающих под это понятие, в законе отсутствуют.

Согласно п. 6 ст. 2 ФЗ № 422, применить рассматриваемый налоговый режим может физлицо как зарегистрированное, так и незарегистрированное как ИП. Виды работ при этом возможны любые, кроме тех, которые требуют регистрации в статусе предпринимателя. Например, перепродажа товаров.

В п. 7 этой же статьи определяется, что означает термин «профессиональный доход». Им признается прибыль от любого труда, при котором физлица не зависят от работодателя и не пользуются услугами дополнительных работников. Также профессиональным закон считает доход от использования собственного имущества.

Самозанятым может стать любой гражданин. Достаточно соблюдать ограничения, не нанимать работников и зарабатывать менее 2,4 млн рублей в год.

На текущий момент регистрацию проходят пока только те, кто работает без работодателя на территории одного из регионов, участвующих в проекте: Московская, Калужская области, республика Татарстан и город Москва. Другие регионы официально в проекте не участвуют, однако обсуждается вопрос о масштабировании на всю страну.

Комментарии ФНС

В ФЗ нет полного списка всех видов деятельности, вопрос остается открытым. Из-за отсутствия чётких границ возникают сомнения в корректности определения, относится ли работа к самозанятости у конкретного человека.

ФНС приводит перечень занятий, которые относятся к самозанятым в пример:

- удалённая работа через электронные площадки;

- оказание косметических услуг;

- сдача комнат, квартир в аренду: посуточно и на длительный срок;

- перевозка как пассажиров, так и грузов;

- производство продукции своими руками и её продажа;

- ведение мероприятий, фото- и видеосъёмка;

- юридические консультации;

- ведение бухгалтерии;

- строительные работы, ремонт.

Также Налоговая инспекция дает ряд разъяснений по часто задаваемым вопросам. Например о том, что пройдя процедуру регистрации в качестве самозанятого, человек может выбрать несколько направлений деятельности, как и в случае с ИП. Эта операция проводится в настройках приложения «Мой налог». Комментариям выделен обширный раздел.

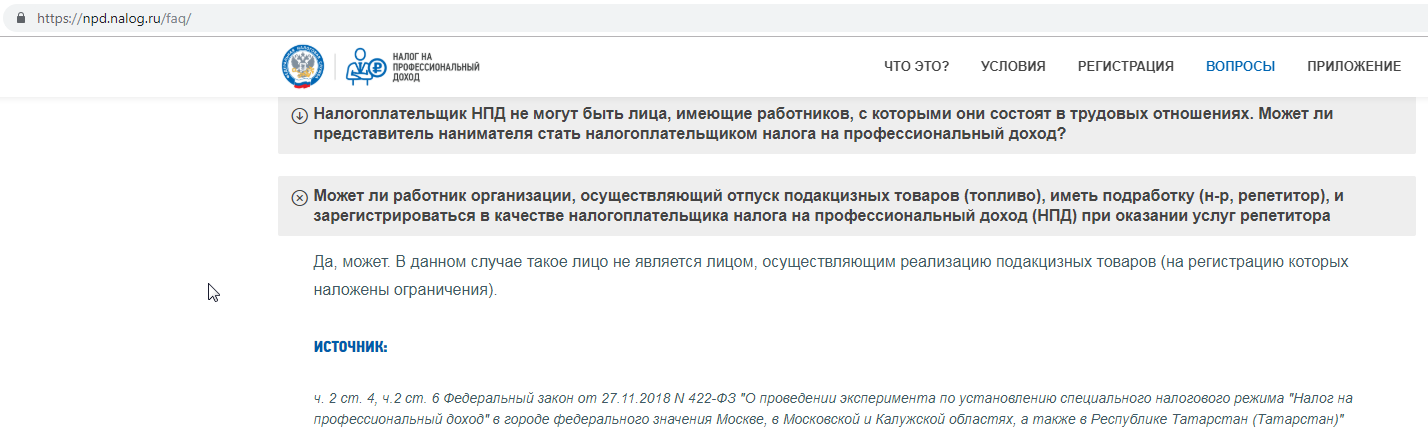

Интересный комментарий касается совмещения видов деятельности, связанных с продажей подакцизных товаров, и самозанятости. На сайте ФНС в разделе FAQ этому посвящен отдельный вопрос.

Если физлицо официально занимается торговлей топливом, он может продолжать эту деятельность в рамках другой системы налогообложения. При этом параллельно имеет право зарегистрировать самозанятость на подработку, которая подпадает под условия закона, и с этих доходов платить НПД.

Полного списка видов деятельности, которые подходят под самозанятость, вступивший в силу закон не даёт. Однако четко прописанные исключения по лицам, видам доходов, по которым не возможно применение системы, позволяют более чётко определить рамки этого понятия.